博迈科海洋工程股份有限公司(股票简称:博迈科)成立于1996年,2016年在上交所主板上市,是一家专注于国际市场的专业模块EPC服务公司,致力于以海洋油气工程、液化天然气工厂和矿业为主的各类模块的设计和集成建造,为国际高端能源和矿业客户提供服务,是国际化的EPC公司。

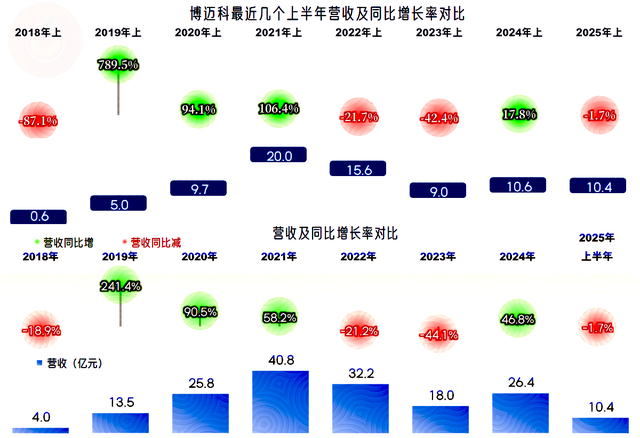

博迈科近100%的业务来自国际客户,提供的产品服务于:中国、中东、北美、俄罗斯、非洲、南美、新加坡和澳大利亚等国家或地区。其2025年中报没有公布分产品和地区的营收构成,从其2024年的情况看,主要由九成的“海洋油气资源开发模块”和近一成的“天然气液化模块”,99.3%的营收来自境外市场。

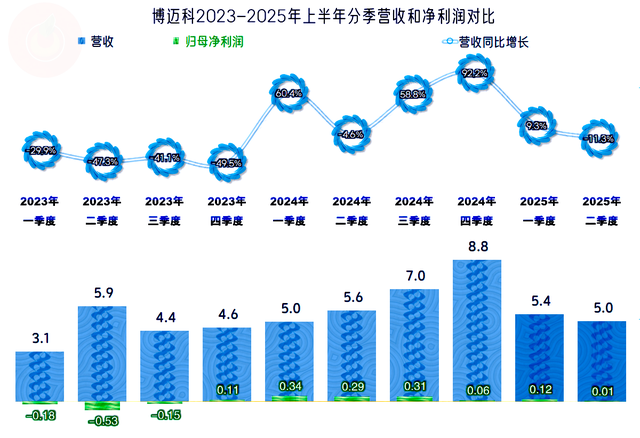

2025年上半年,博迈科的营收同比微跌了1.7%。营收在2022年和2023年持续下跌后,2024年大幅反弹,从2025年上半年的情况看,似乎不太可能持续反弹了。

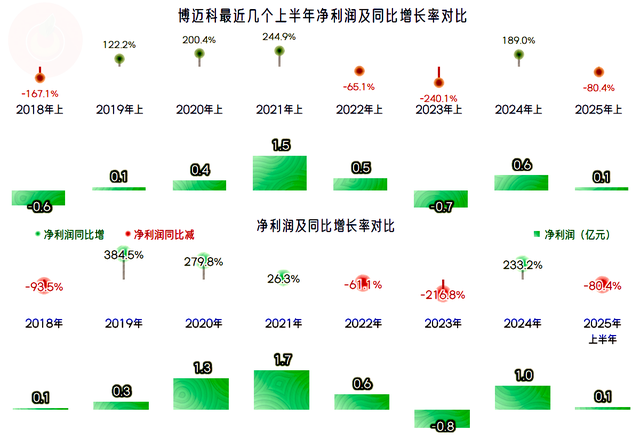

连续的营收下跌还是有影响的,这就是2022年净利润暴跌,2023年亏损的重要原因。2024年虽然扭亏,但形势并没有稳定下来,2025年上半年的微利,正好说明了这一点。同时也说明,营收规模萎缩中的企业,想要实现更好的业绩,难度是相当大的。

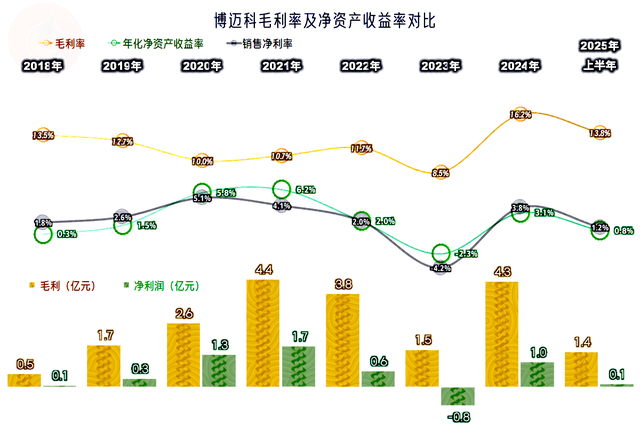

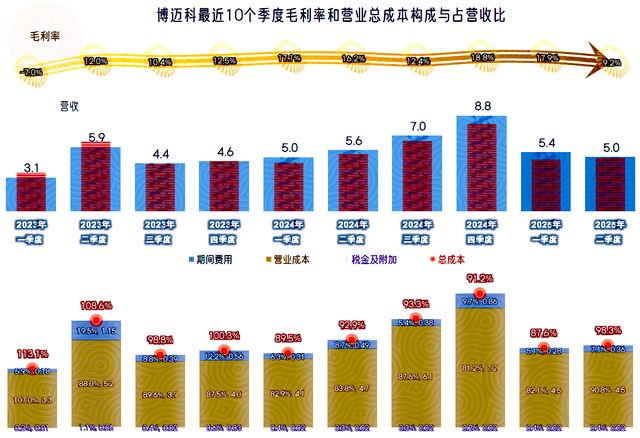

博迈科的毛利率波动比较大,2023年是其营收和毛利率的双低谷期,也只有这一年发生了亏损;2024年的毛利率大幅反弹,同时营收也在大幅反弹,就能顺利扭亏了。2025年上半年的营收基本稳定,但毛利率又下滑了,看起来是稳在了保本点附近。

从净资产收益率指标来衡量的话,博迈科从2018年以来,在及格线以上的年份只有两年,最多算三年,这样的成绩是不太对得起其行业地位的。生意做得很好,但站在投资者的角度看,似乎没有得到太多的好处。

从主营业务来看,2021年的盈利空间是3.9个百分点,2022年是保本略亏的状态,2023年的主营业务亏损近5个百分点。2024年和2025年上半年的主营业务盈利空间有七八个百分点,主要得益于毛利率反弹和期间费用占营收比下降。

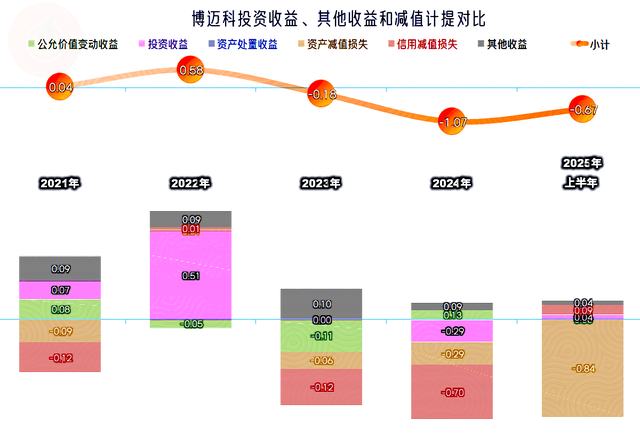

其他收益方面也有较大的影响,2024年和2025年上半年主营业务盈利空间提升,净利润表现一般的主要原因,也有这方面的净损失在扩大,“信用减值损失”和“资产减值损失”增长是关键。2024年主要是“应收账款坏账损失”高达6977万元,2025年上半年主要是“合同资产减值损失”,对于博迈科来说,合同资产主要是“已完工结算资产”。

分季度来看,2023年每个季度的营收都在大幅下跌,前三个季度都在亏损,四季度有点微利;2024年中只有一个季度出现营收下跌,其他三个季度的同比增长相当不错,前三季度都能实现不错的盈利水平。2025年进入了增减变化的波动期,虽然也能盈利,但额度却很低。

毛利率的波动是相当大的,甚至还有负数的情况,就算2025年的两个季度,毛利率也接近倍差,再加上营收的波动,主营业务的盈利空间仍在大幅波动。最近六个季度的主营业务都能盈利,但盈利空间差异较大,主要是毛利率波动导致的,营收波动也有不小的影响。

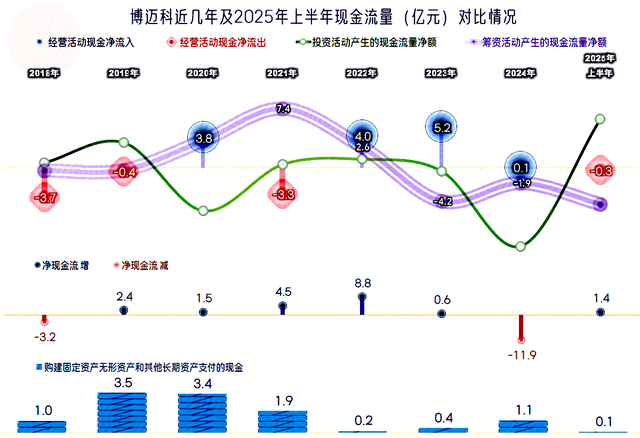

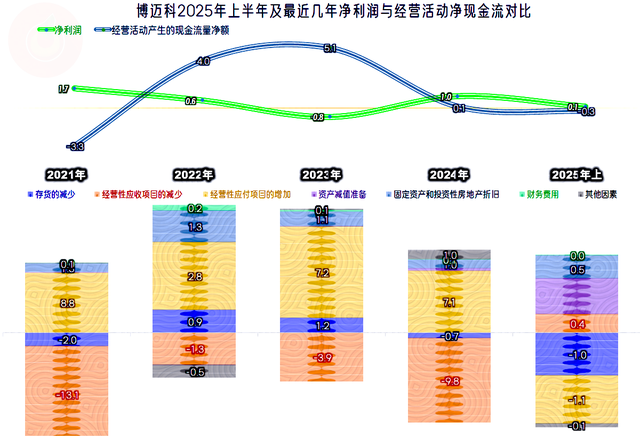

“经营活动的现金流量净额”波动也比较大,在固定资产投资规模较大的年份,需要进行净融资来补充,在投资规模下降之后,也可以进行去杠杆等操作。

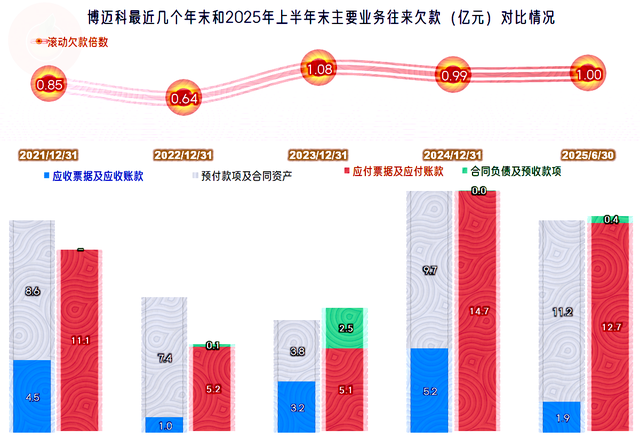

存货的波动有一定的影响,但主要对经营活动现金流影响的因素是应收和应付项目,其增减波动较大。在这一行,欠款方面的影响是比较大的,这就导致这类企业比很多其他行业的企业更怕经济下行。

营收规模在下滑,2022年末和2023年末这方面的欠款余额都在下降,其实这样反而是更健康的。2024年的营收反弹,规模上差2021年还比较远,但2024年末,客户和供应链等,相互欠款的规模却超过了2021年末。如果是营收规模恢复至2022年的水平,这种欠款规模可能会比当年翻一番,就算毛利率相同,坏账等风险也会让业内企业吃大亏。

博迈科最近几年的资产负债时而扩张,时而萎缩,原因当然是其往来欠款的金额偏大,对总资产和总负债方面的影响太大。实际上可以说,其经营规模可能也就在现在的水平上基本稳定下来了,想要大范围扩张的可能性和必要性都不是太大了。

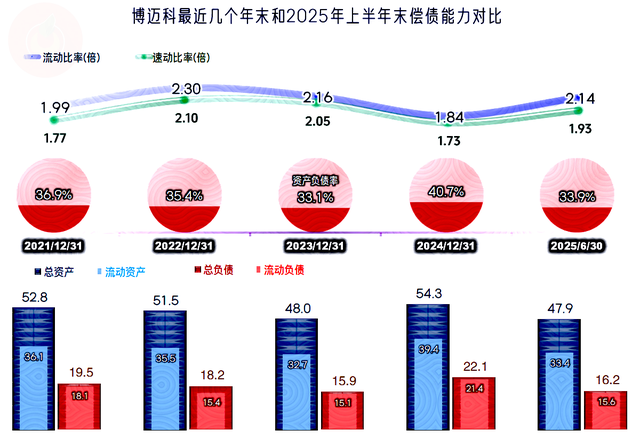

长短期偿债能力都是很强的,只需要加强所承接项目的款项回收,博迈科的资金链方面还是比较安全的。

博迈科当然算是一家优秀的企业,但对其投资者来说,近几年发挥出较好业绩的年份有限,现在遇到的大环境变化,对其影响又比较大,后续经营的压力并不小。

声明:以上为个人分析,不构成对任何人的投资建议!

易资配提示:文章来自网络,不代表本站观点。